Ferrovias do agronegócio

Estudo da Esalq-Log traça a participação dos trilhos na movimentação agrícola

Revista Ferroviária – Como anda a participação das ferrovias brasileiras no transporte de produtos agrícolas? Muitas das respostas para essa pergunta estão no estudo “Logística do agronegócio – Oportunidades e desafios”, assinado pelo engenheiro agrônomo Thiago Guilherme Péra e pelo engenheiro civil José Vicente Caixeta Filho, ambos do Grupo de Pesquisa e Extensão em Logística Agroindustrial (Esalq-Log) da Universidade de São Paulo (USP).

O documento, lançado no final de 2021, afirma que, embora as ferrovias desempenhem um papel fundamental na logística do agronegócio, sua participação no transporte de produtos agrícolas em geral até os portos caiu levemente nos últimos anos. Em 2010, equivalia a 46,8% do total transportado no país. Em 2020, ficou em 42%. Ao analisar o setor do agronegócio, o levantamento considerou não só os granéis sólidos (soja, farelo de soja, milho, açúcar etc.), mas também insumos para diferentes indústrias, biocombustíveis, fertilizantes, defensivos agrícolas, máquinas agrícolas, entre outros itens.

Por outro lado, o agronegócio, que hoje responde por um quarto do Produto Interno Bruto (PIB) brasileiro e movimenta mais de 1 bilhão de toneladas de carga por ano, tem elevado seus níveis de produtividade nos últimos anos. Falando especificamente de exportação de granéis sólidos agrícolas, em 2010, esse índice correspondia a 43% do total produzido no país. Em 2020, passou para 54,2%. Em contrapartida, a participação das ferrovias no transporte de granéis sólidos agrícolas passou de 20,1% em 2010 para 22,8% em 2020. Ou seja, explica Péra, “o volume exportado cresceu mais do que a oferta ferroviária no período”.

O número indica um dos grandes problemas do setor no país. É indiscutível que o agronegócio vem conquistando cada vez mais competitividade em termos de produtividade. Em contrapartida, os gargalos logísticos encarecem a estrutura e se refletem diretamente no preço do frete. Com uma agroindústria capilarizada pelo interior e carência de infraestrutura logística, o país enxerga no caminhão o modal para longas distâncias. Quando se avalia o preço de commodities, como milho e feijão, a composição do preço dos produtos contém uma fatia que varia entre e 30% a 40% relativa ao frete. Nas planilhas dos insumos agrícolas, o preço do frete pode chegar a superar o próprio valor do produto.

“Basicamente, a ferrovia vai ligar a área de produção a um porto, de onde a mercadoria sairá para exportação. Muitas vezes, porém, para o produto chegar até a ferrovia mais próxima, é preciso transportá-lo por uma rodovia, o que acaba inviabilizando o uso desse modal. Fazer a viagem toda em caminhão pode até ficar mais barato”, observa Péra.

Isso não significa que as ferrovias são imprescindíveis para a redução de gastos logísticos – com uma malha bem instalada e operada, é possível diminuir em até 30% o frete, ressalta o engenheiro agrônomo. O modal também tem papel importante na diminuição de emissões de gases de efeito estufa e a sustentabilidade é cada vez mais um ativo exigido no mundo todo. O transporte rodoviário desgasta estradas, o que cria custos de manutenção, e apresenta mais riscos de acidentes, com perdas humanas e financeiras. De maneira geral, a competitividade do agronegócio está diretamente ligada às ferrovias, mas o estudo mostra que, antes de qualquer coisa, vem o planejamento.

“É preciso considerar que ferrovia é um investimento de longo prazo. Se começar hoje, somente em dez anos sentiremos os efeitos. É extremamente importante fornecer parâmetros e pensarmos em uma malha que não beneficie apenas os grandes trechos, mas pequenas distâncias que podem ajudar no desenvolvimento de toda uma região”, diz o autor do estudo.

Desequilíbrio da matriz

Pensar sobre essa malha ferroviária implica em entender como funciona a matriz de transportes de cargas no país. O desequilíbrio salta aos olhos. Como aponta o estudo, “para cada um quilômetro de extensão ferroviária no país, têm-se 6,9 quilômetros de rodovias pavimentadas e 0,7 quilômetros de hidrovias economicamente navegáveis. Considerando que apenas um terço da malha ferroviária brasileira está em plena operação, esta proporção se altera de forma expressiva: para cada um quilômetro de ferrovia em operação no país, têm-se 21,5 quilômetros de rodovias e 2,24 quilômetros de hidrovia. “O aumento da competitividade só virá no momento em que for possível reduzir a dependência de caminhões, em especial no transporte de longas distâncias “, afirma Péra.

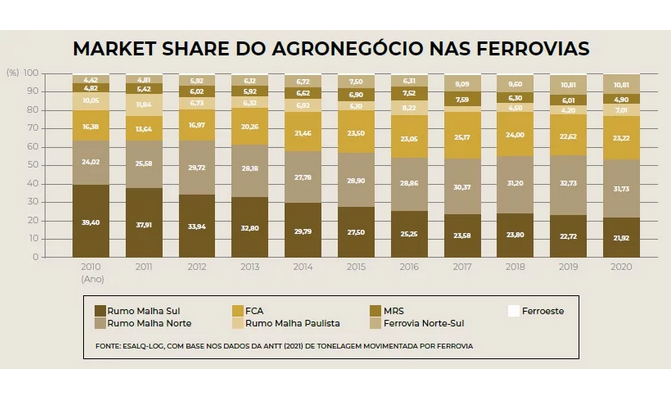

Atualmente, três concessionárias apresentam menos de 20% de participação na movimentação de cargas do agronegócio em relação ao total transportado por ferrovia nesse setor. São elas: Ferrovia Transnordestina, MRS Logística e Ferrovia Tereza Cristina. O estudo, porém, usa dados de 2020 e não incluiu a Rumo Malha Central, que engloba uma parte Ferrovia Norte-Sul, especificamente entre Porto Nacional (TO) e Estrela D’Oeste (SP). Eis aí um outro gargalo, na avaliação do pesquisador da USP: a concentração elevada do setor ferroviário.

“Apenas quatro empresas ferroviárias operam 85% das cargas agrícolas”, destaca o engenheiro agrônomo, que, no estudo, traçou uma linha do tempo para avaliar as concessionárias de ferrovia nas décadas entre 2010 e 2020.

Deste seleto “top four” fazem parte Rumo Malha Norte, Rumo Malha Sul e FCA. A quarta variou entre Rumo Malha Paulista e a Ferrovia Norte-Sul (VLI), exatamente em dois períodos: no ano de 2015 e entre 2017 e 2020. É curioso observar que, apesar de algumas alterações no posicionamento do ranking, não houve a entrada de novos players no mercado. De 2010 a 2014, por exemplo, a Rumo Malha Sul liderou absoluta. Em 2015, perdeu o primeiro lugar para a Rumo Malha Norte que, dois anos depois, foi ultrapassada pela FCA.

Além de avaliar a malha, o documento da Esalq-Log buscou também saber mais sobre a gestão e as finanças das principais operadoras de ferrovias no Brasil. Neste contexto, MRS, Rumo Malha Norte e FCA aparecem como as três maiores em termos de geração de caixa, o chamado EBITDA. A Rumo Malha Norte, por sinal, também se destaca em outros aspectos. É a maior no que se refere à alavancagem e a segunda em margem líquida (18,6%), perdendo apenas para a Ferrovia Norte-Sul (VLI), que al cança 32%. Em relação ao fluxo de caixa livre, as duas primeiras são a MRS e a Rumo Malha Norte.

Nos dados sobre margem bruta, a Ferroeste foi a única a apresentar margem negativa. Em resumo: o preço do serviço cobrado não cobriu os custos de prestação do serviço. De maneira geral, entre 2014 e 2016, a margem líquida das empresas ferroviárias do agronegócio ficou negativa. Os anos seguintes, porém, permitiram que essa situação fosse revertida.

Mais dados

O documento traz mais alguns números. Nas ferrovias do agronegócio, tanto a distância média ferroviária como o volume transportado vêm aumentando gradativamente. Mesmo assim, a velocidade média das composições se mantém variando entre 13 e 16 km/h. Ao que tudo indica, as empresas buscam, cada vez mais, investir em soluções sustentáveis e isso resulta em um menor consumo de combustível – refletindo diretamente na redução de emissões de poluentes. “Mas quando olhamos o quadro geral, observamos que as empresas ainda podem melhorar no que se refere à redução de custos e ao aumento do desempenho operacional”, diz Péra.

O trabalho dos pesquisadores da USP joga mais luz sobre uma ideia que já circula no país há décadas: o crescimento da infraestrutura ferroviária é fundamental para o desenvolvimento econômico. Hoje, o Brasil desempenha um papel importante no agronegócio mundial, apesar de lidar com um sistema logístico deficiente e desequilibrado. Nossa matriz de transporte brasileira está longe de ser diversificada, a tal ponto que, em muitos períodos, a infraestrutura de transporte cresceu menos do que a produção de commodities.

“O país precisa investir na interiorização das ferrovias e na criação das chamadas shortlines”, observa Péra. “Indiscutivelmente, o trem é o melhor modal para as cargas agrícolas, mas há casos em que fica mais vantajoso fazer um sistema multimodal do que uma ferrovia direto”, explica o pesquisador da USP.

O setor ferroviário no Brasil vem sendo sacudido por mudanças importantes, como o aprimoramento do ambiente regulatório e as renovações das concessões. Sem falar no Programa Pro Trilhos, do governo federal, que abriu a possibilidade de o setor privado construir ferrovias, assumindo os riscos inerentes ao negócio. Há demanda reprimida por mais trilhos, já que as fronteiras agrícolas não param de se expandir, como acontece agora na região envolvendo os estados do Maranhão, Piauí, Tocantins e Bahia.

“É possível também melhorar a velocidade média das composições e diminuir o consumo de combustível, substituindo locomotivas muito antigas, por exemplo. O mais importante é ter

em mente que heterogeneidade gera eficiência”, conclui Péra.

Preocupações com a safra de MT

Centro nervoso da carga agrícola no Brasil e estado que vem atraindo investidores e projetos de novas ferrovias por parte de duas concessionárias (Rumo e VLI), o Mato Grosso deve produzir mais de 38 milhões de toneladas de soja para a safra 2021/2022. O volume representa pouco mais de dois milhões do volume alcançado no ano passado. Os dados são do Instituto Mato-Grossense de Economia Agropecuária (Imea). O que vem preocupando os produtores, no entanto, é a chuva acima da média na região, que tem atrapalhado a colheita. As queixas estão em torno do apodrecimento das vagens, dificuldades na dessecação, tombamento de plantas e grãos avariados. Mesmo com um aumento de 400 mil hectares na área plantada no estado, representantes da entidade tem descartado a possibilidade de safra recorde. Já em outras regiões, a estiagem e as altas temperaturas têm predominado no Sul do Brasil e no Mato Grosso do Sul desde o fim do ano passado, o que vem comprometendo drasticamente o volume da safra 2021/22 de soja. Esse fato, por enquanto, impossibilita o registro de uma terceira safra recorde consecutiva, depois de 19/20 e de 20/21, afirma a consultora AgRural. Em um novo levantamento realizado no fim de janeiro último após a conclusão de 10% da colheita, a empresa revisou para 128,5 milhões de toneladas o volume da safra de soja 2021/22. Caso se concretize, será o pior resultado dos últimos 20 anos. Até o início deste ano, a projeção era de 133,4 milhões de toneladas, mas com o andamento da colheita foram observados novos corte na produtividade nos estados do Paraná, Santa Catarina e Rio Grande do Sul e em Mato Grosso do Sul. Também houve uma revisão negativa no estado do Mato Grosso, devido a perdas causadas por chuvas acima do normal no médio-norte do estado.

Fonte: Revista Ferroviária (https://revistaferroviaria.com.br/2022/02/ferrovias-do-agronegocio/)

©2024 | GBMX Criando Caminhos | Todos os direitos reservados

Compartilhe nas Redes Sociais: